K napísaniu tohto článku ma prinútili, ako to už býva, posedenia pri slivovičke s mojimi kamarátmi susedmi u nás na lazoch. Aby ste si vedeli predstaviť, ako to u nás zvyčajne prebieha. Takže prídeme na chatu, pustíme vodu, zakúrime a prvé, čo nás napadne, že ideme pozdraviť susedov, že čo je noviho. Naleje sa za jedon. Potom do druhej nohy. Potom sa zistí, že vošiel do zlej nohy, takže vlastne treba naliať ešte dva, aby sme to vyrovnali. Keď máme tieto oficiality za sebou, tak sa nadhodí nejaká ľahká téma. Napr. inžinier Lieskovec hodí nevinne do placu: „viete prečo sa zemiaky nedajú sadiť zo semien?“ Z tejto filozofickej otázky, ako keď motýľ zamávajúc krídlami spustí tornádo, sa spolu s ďalšími slivovicami plynulo prejde od zemiakov k rajčinám, osobitne k tomu, že rajčina je vlastne zložitejšia ako človek, a že tie rajčiny sú vlastne na piču, z čoho niektorí, viac na konšpirácie náchylní, susedia vyvodia, že je to tak preto, že nás vlastne tie veľké korporácie chcú všetkých ojebať. Celé to končí tým, že 3 až 6 chlapov po sebe nekontrolovane vrieska, že kto je väčší kokot.

Jednou z takýchto rozbuškových tém sú aj peniaze, osobitne potom to, že do čoho ich má človek dávať. Čím viac hláv, tým viac kapusty, takže každý je v tomto múdry. Následne táto téma zvyčajne prináša na scénu jeden miestny šport, ktorý sa nazýva „jebání do Lieskovca,“ lebo veď čo už len on kokot o tom po 24 rokoch v banke môže vedieť.

Zistil som vám, že aj nesmierne inteligentní ľudia vôbec nemajú v podstate ani základný dunst o finančnom zdraví, najmä vôbec netušia, aké sú tam tie čísla za tým. Nuž čo, ako hovorieval sused plukovník Jura: „Lieskovče, důstojník roste neustálým jebáním!“ Takže keďže ma nepočúvajú oni, musím si aspoň vyliať srdce tu.

Len malý disclaimer: ja nie som investičný poradca, nič nepredávam, ja som povolaním riskáč, t.j. ja som práve ten, čo dáva pozor, aby to bráškovia investiční manažéri neprepálili. Ako sa vraví v mariáši, „za svoje fleky si je každý zodpovedný sám,“ tak prosím ma z toho neviniť, keď sa vám niečo dojebe.

1. Warum denn das?

Existujú minimálne tri dôvody, prečo by sme investovať nie že mali, ale prečo musíme.

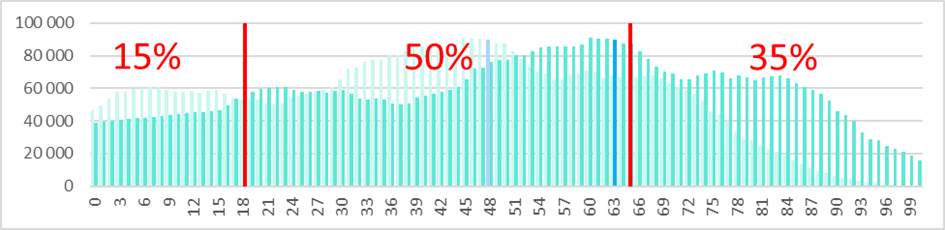

1. demografia – rozdelenie slovenskej populácie podľa veku vyzerá asi takto:

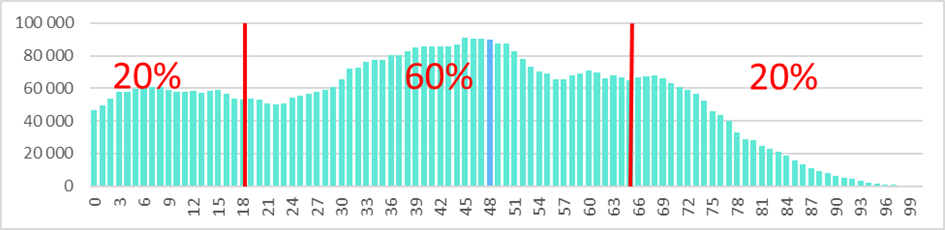

60% pracujúcich robí na 40% nepracujúcich. Teraz to fuknem o 15 rokov dopredu:

Fifty-fifty, bráško. Už teraz má sociálna poisťovňa deficity ako prasa, čo tu bude o 15 rokov? Nuž štát na to mať nebude, takže sa budú musieť dôchodky znížiť a vek odchodu sa bude musieť zvýšiť. Už mňa to chytí poriadne, čo ešte tých, čo majú dnes 30. Reprodukčné číslo našich žien je dnes okolo 1.5, tie nás z toho tiež nevytrhnú. Ešte by sa to dalo riešiť imigráciou, ale po a) sme takí jebnutí, že si myslíme, že sme nejakí lepší, takže tu nikoho nechceme a po b) do tejto bohom zabudnutej krajiny ani nikto prísť nechce. Inak vôbec by mi nevadilo, keby nám sem niekto prišiel trochu premiešať ten náš genofond, lebo teda endemického kreténizmu tu máme dosť, zišla by sa nám nová krv. No a ak zoberiem posledných 30 rokov, odkedy mám volebné právo, tak sme mali tak možno dve dobré vlády, zvyšok boli zväčša kokoti, takže snívať o tom, že to štát dovtedy vyrieši je ilúzia. It ain’t getting better bráško, holt musíme sa o seba postarať sami.

2. Žijeme v dobe pokazených FIAT peňazí

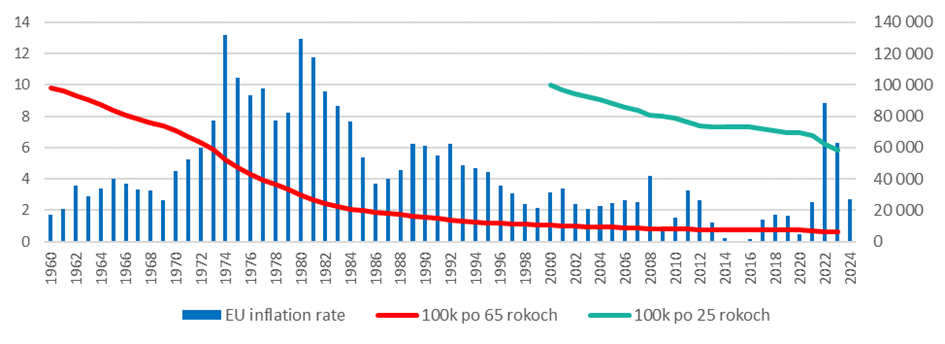

Tutok graf ročnej inflácie EU a tým daného znehodnotenia peňazí:

Centrálne banky síce drístajú, že majú inflačný cieľ 2%, ale realitu vidíme tu. Aj v tomto storočí, kedy sme mali až donedávna relatívne dobré prostredie, stratili peniaze 40% svojej hodnoty (a toto je celá Európa, Slovensko má infláciu typicky vyššiu). Ono sa to ani inak nedá, lebo politici všade na svete vedia iba rozhadzovať a ľudia im to tolerujú a tak sa vytvárajú dlhové špirály. Tým pádom národné banky musia občas tú infláciu pustiť (vytlačením nových peňazí, vlastne dnes už iba stlačením gombíka na počítači, resp. teda presnejšie kúpením štátneho dlhu), inak by tie štáty skrachovali. Nám tým ale v podstate skryte zdaňujú majetok, takže musíme investovať tak, aby sme tú infláciu porazili. A to teda termínovaným vkladom v banke, bráško môj, nedáme.

3. Sila pravidelného investovania a zloženého úročenia

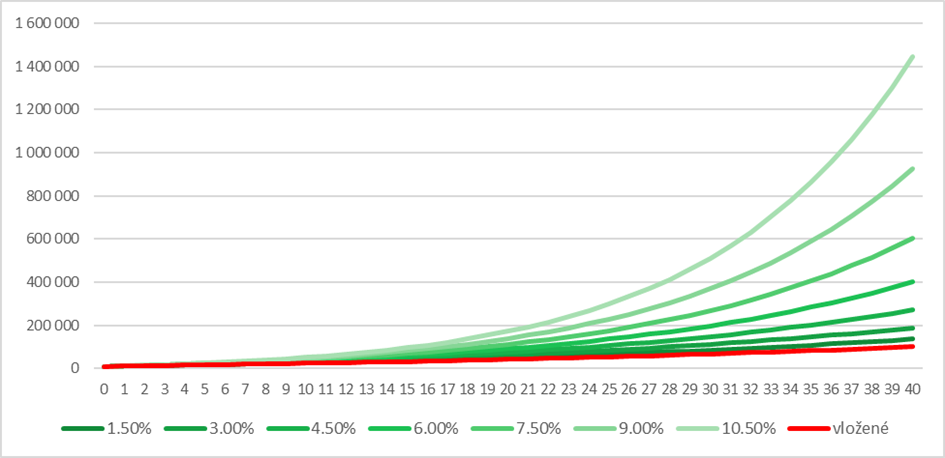

Predstavme si, že nám babuška dala 10k, keď sme mali dvadsať, a my sme to prechľastali boli takí uvedomelí, že sme to zainvestovali a každý mesiac 40 rokov tam budeme prihadzovať po stovke, pričom tú stovku pravidelne zvýšime o infláciu (tu som dal 3% pre ilustráciu).

Je kurva rozdiel, aký mám výnos, pretože za tie dlhé roky sa mi prejaví exponenciálne úročenie úrokov. Ak som vložil spolu okolo 100k, tak pri 1.5% (povedzme úroveň terminovaných vkladov) mám na dôchodok 135k, kým pri výnose 10.5%, čo je priemerný výnos amerických akciových trhov, som pohodový milionár. Pri nehnuteľnostiach, ktoré majú priemerný výnos okolo 6%, mám okolo 400k. Stovku dnes vie hádam ušetriť každý, len to musím začať robiť skoro a 40 rokov sa toho držať.

Až také dobré to však nie je, lebo to sú nominálne čísla, po očistení o infláciu to vyzerá horšie.

Vložil som okolo 60k, pri termiňákoch som utrel hubu, nehnuteľnosti mi síce zarobili, ale to je iluzórne, lebo tam neviem prikupovať po stovke, no a pri akciách mám pol mega. Meiner Meinung nach, stále celkom do pohodice.

Také jednoduché to celkom nebude, ale však poďme sa na to pozrieť lepšie.

2. Čo má mať dobré portfólio

Portfólio by malo mať:

- základnú rezervu pre nepredvídané situácie (hotovosť alebo niečo tomu blízke)

- vysokú dlhodobú ziskovosť, ktorá poráža infláciu, viď kapitola vyššie o zloženom úročení (primárne akcie a investície do seba, nekerí vravia, že aj nehnuteľnosti, no k tomu sa vyjadrím nižšie)

- obranu voči neprimeraným rizikám - malé, či väčšie hospodárske krízy až po prípadný kolaps, napr. vojna, čo je dnes možno ešte nie pravdepodobné, ale rozhodne celkom predstaviteľné (zlato)

- čo najväčšiu diverzifikáciu aktív, toto je z dôvodu, že nevieme predpovedať budúcnosť, nevieme teda vyberať tie správne jednotlivé aktíva, a preto si ich musíme kúpiť veľa, aby sa navzájom vykompenzovala ich rizikovosť

- primeranú likviditu, t.j. že viem svoje aktíva aj rozumne predať bez straty hodnoty a včas

3. Finančná rezerva

Táto časť je hádam jasná – kým vôbec začnem budovať nejaký majetok, musím si spraviť rezervu na nepredvídané okolnosti, napr. stratím zamestnanie, synáčik mi rozbije auto, dcéra otehotnie atp. – jú nou vot aj mín. Nemalo by sa mi stať, že sa preinvestujem napr. do nejakej nehnuteľnosti, potom prídem o robotu, a kým si nájdem novú, tak nebude z čoho fungovať a bude treba narýchlo so stratou predávať. To na pokoji v rodine rozhodne nepridá.

Takže pekne rezerva vo výške 3-6 mesačných nákladov domácnosti bokom do nejakých jednoduchých, (takmer) okamžite dostupných produktov. Postapo preperi si dajú hotovosť do vankúša, my normálni si dáme aspoň nejaký termínovaný vklad. Prípadne ak sme bohatí, tak už majú význam aj dlhopisové ETF (o ETF píšem nižšie v stati o akciách) alebo štátne dlhopisy, pretože viem získať vyšší výnos a sú aj často oslobodené od dane.

Či tri alebo šesť závisí od našej miery averzie voči riziku, príp. veku alebo situácii doma. Keď som mladý, nemám záväzky, svet je gombička, tak salám-párky, stačia tri, veď prinajhoršom pôjdem robiť smetiara naskakovača. Keď sme už vo veku, máme doma najlepšiu východniarku, k tomu tri tínedžerské (samičie) mláďatá, ktoré majú troch tínedžerských frajerov, z ktorých niektorí sa u nás vyskytujú natrvalo, tak bráško môj, tak ti poviem, nie je to lacné, bráško, takže ja radšej teda tých šesť, bráško.

4. Investície do seba

Na toto sa často zabúda, ale investovanie do seba je ďaleko najvýnosnejším typom investovania. Ak sa viem investíciou do seba dopracovať k vyššiemu príjmu, tak dosiahnem rádovo vyšší výnos ako pri najvýnosnejšom druhu finančných aktív. Ak som napr. potrubár, zarábam 1000, idem na zváračský kurz za 1500, dostanem ako teraz už zvárač-potrubár o 300 navyše, tak nielen, že mám viac ako 100% výnos z investície, ale uvedomme si, že na toto aby som tých 3600 zarobil ročne napr. na akciách, potreboval by som asi 50 000 investíciu, čo len tak hocikto nemá.

Má to svoje limity samozrejme, od starého chrena, ako som ja, po 24 rokoch v práci už zamestnávateľ tak nejak očakáva, že urobím všetko, čo odo mňa chce a môžem sa školiť koľko chcem, plat mi na základe toho nezvýši. Ale učiť by sa asi človek mal celý život, je to potom zaujímavejšie, predchádzame Alzheimeru, vieme, že rajčina je zložitejšia ako človek (má viac génov) a tiež vieme, prečo sa zemiaky nemôžu sadiť zo semien (sú to tetraploidy, píčo)!

Takže najmä mláďatá, šup-šup, vysoká škola, školenia, cudzie jazyky, kurva hocičo! A naučte sa programovať, boha vášho.

5. Akcie

Toto je naša najdôležitejšia zložka, jediná poriadne rastová, ktorá dlhodobo poráža infláciu. Napr. 40-ročný priemer ročných výnosov indexu S&P 500 je 10.5% v hrubom, čo je asi 7.5% po započítaní inflácie, toto žiadne iné aktívum neporazí. A preto v období života, keď sme „na vrchole síl“, by mala tvoriť čo najväčšiu časť našich investícií, kľudne aj viac ako 50%.

Na druhej strane je aj najrizikovejšia, pretože podlieha najväčším výkyvom ceny, preto to treba robiť rozumne.

Kam teda?

Rozhodne zabudnite na výber individuálnych akcií a tzv. časovanie trhu typu „bráško, kúpim dneska nVidiu, tá mi zarobí!.“ Ja viem, že samčekovia si myslia, že sú alfa samci, ktorí rozbijú bank, ale trt makový, neviete to robiť. Uvedomte si, že tú cenu akcie určujú (cez ponuku a dopyt) portfólio manažéri zarábajúci milióny dolárov, ktorí majú k dispozícii všetky možné informácie a techniku a aj u nich je často diskutabilné, že to robiť vedia.

Takže naspäť k základnej poučke – portfólio musí byť čo najviac diverzifikované, čiže chcem tam mať čo najviac akcií, ktorých riziko sa bude navzájom kompenzovať. V minulosti bolo toto dosť náročné dosiahnuť, lebo buď som si musel postupne nakúpiť niekoľko desiatok, príp. stoviek rôznych akcií, čo bolo síce náročné, ale zato drahé na poplatkoch, alebo som to prenechal nejakému asset manažmentu, čo bolo síce ľahké, ale zato tiež drahé na poplatkoch. Toto všetko sa zmenilo príchodom nástroja, ktorý sa volá ETF (exchange traded fund). ETF je investičný fond, ktorý je obchodovaný na burze (podobne ako bežná akcia), fond vlastní portfólio akcií (alebo iných aktív), ktoré sledujú konkrétny index. Napr. ETF S&P 500 investuje do 500 najväčších amerických spoločností, takže jeho kúpou efektívne nakúpime prakticky celý americký trh. Na rozdiel od asset manažmentov investuje takzvane pasívne, t.j. nesnaží sa poraziť trh, ale iba pasívne kupuje a predáva tak, aby kopíroval index, ktorým je definovaný. Z tohto dôvodu má veľmi nízke poplatky, povedzme okolo 0.5% ročne oproti napr. akciovým asset manažment fondom, ktoré majú 2% a viac (opakujem znova, pozrite v kapitole 1 koľko robí rozdiel 1.5% za 40 rokov).

ETF zásadne zdemokratizovali akciové trhy, čím myslím to, že akcie sa vďaka nim stali dostupné prakticky pre každého a v akejkoľvek sume, kľudne viem kúpiť ETF aj za 20 euro. Boli vymyslené už pomerne dávno v deväťdesiatych rokoch, ale populárnymi sa stali až teraz posledných desať s nástupom onlinových obchodovacích platforiem.

Dnes už existuje nepreberné množstvo rôznych ETF, ktoré sledujú všetky možné indexy:

- geografická poloha – krajina, kontinent, rozvíjajúce sa trhy

- sektor – napr. všeobecný, IT, zdravotníctvo, ...

- typ aktív – akcie, dlhopisy, komodity, kryptomeny, rôzne kombinácie, ...

ETF majú vysokú likviditu, viem ich predať / kúpiť okamžite a aj veľmi malé objemy. A ako bonus, keďže je to cenný papier obchodovaný na burze, ak ho držím dlhšie ako rok, nepodlieha na Slovensku zdaneniu.

Ako?

Ako som už bol býval povedal, trh neporazíme, takže investujeme pasívne metódou, ktorá sa volá “dollar cost averaging”, čo je nóbl názov pre to, že každý mesiac kupujeme za rovnakú sumu napr. €100 bez ohľadu na cenu, tým pádom niekedy kúpime draho a niekedy lacno (menej alebo viac kusov ETF), ale dlhodobo sa nám ceny spriemerujú a zarábame na trende, nie na pohybe (volatilite) akcie. Vyhneme sa tým tiež investícii veľkej sumy tesne pred zrútením sa trhu.

Dôležitá vec, ktorá sa ľahšie hovorí ako robí: zabudnite na cenu, nepozerajte sa na výpisy a konfirmácie, odstráňte emócie. Najhoršie, čo môžeme urobiť, že sa zľakneme poklesu ceny a všetko predáme v najhoršom momente. Nebáť sa toho, krízy prejdú, ceny zase vzrastú a náš horizont je dlhý, do dôchodku ďaleko.

Čo?

Na výber je nepreberné množstvo ETF, každý si môže vybrať, po čom mu srdce túži, ale hlavne nezabudnúť na tú diverzifikáciu. Ja to nepreháňam, stačí mi nejaké rozumné geografické pokrytie, používam najmä tieto tri ETF: S&P 500, MSCI EUROPE, MSCI EM ASIA. Stačil by kľudne aj jeden, napr. MSCI WORLD, akurát tu potom pozor, lebo tieto celosvetové indexy zvyknú mať príliš veľkú váhu na Ameriku, aj viac ako 70%, lebo ich firmy majú najväčšiu trhovú kapitalizáciu, čo už nám narúša pravidlo diverzifikácie. A pozor, vyberám si ETF, ktoré nevyplácajú dividendy, lebo tie sú zdanené.

Kde?

Dnes už ETF ponúkajú aj niektoré slovenské banky alebo Revolut, ale pozor na poplatky za držbu (tzv. custody). Ja to v tej mojej mám ako zamestnanec zdarma, ale pre bežného klienta to býva medzi 0.5-1.5%, čo môže byť dosť. Najlacnejšie voľba sú potom brokeri, pričom niektorí majú custody dokonca zdarma, majú iba poplatky za nákup a predaj. Pri brokeroch obrovský pozor na to, či majú odčlenený majetok klientov od svojho (čítať tie drobné písmenká v zmluve!), takým, čo nemajú sa oblúkom vyhnúť, lebo ak by skrachovali, prídete o všetko. Tí, čo majú (tak ako banky), aj v prípade krachu sa vášmu portfóliu nič nestane, stále je vaše. Dobrým, vekom overeným brokerom je napr. Interactive Brokers. Účet dneska už nie je problém založiť online, koniec koncov rovnako ak v bankách.

6. Zlato

Zlato má niekoľko kľúčových vlastností, ktoré ho robia unikátnym investičným nástrojom, a patrí do investičného portfólia, pretože ho jednak diverzifikuje, ale najmä stabilizuje voči neprimeraným rizikám.

V prvom rade je zlato univerzálne akceptovaným platidlom a to aj (alebo najmä) v ťažkých časoch. Je to dané jednak jeho fyzikálnymi vlastnosťami – je vzácne, ľahko sa taví a razí, je stabilné, nehrdzavie, nedá sa zničiť, ľahko sa testuje na pravosť a je aj dostatočne ťažké, aby sa dalo rozumne skladovať – a jednak jeho úlohou v niekoľkotisícročnej histórii civilizácie.

Ďalej má zlato nízku a najmä veľmi stabilnú a predvídateľnú infláciu (okolo 1.5-2.0%). To vyplýva z toho, že sa dosť ťažko doluje, čím pádom ho málo pribúda do disponibilnej zásoby. Ľudstvo za celú svoju históriu vyťažilo iba niečo cez 200 tisíc ton zlata. Ono sa to nezdá, ale to je iba kocka o hrane 22 metrov, niečo ako sedemposchodový panelák. Ročne pribudne iba zopár tisíc ton a tiež je ho v zemi konečné množstvo, dajme tomu ďalších 60 tisíc ton, a jeho ťažba bude čoraz ťažšia, takže aj jeho inflácia sa bude skôr znižovať (toto správanie vlastne odkopírovali dizajnéri Bitcoinu). Inými slovami, politici a národné banky nedokážu zlato pokurviť, lebo si ho nevedia vytlačiť (vlastne dnes už iba elektronicky vygenerovať) ako peniaze. Samozrejme že to v minulosti skúšali pančovaním, keď primiešavali do zlatých mincí iné kovy, ale to nezvyklo končiť moc dobre, zvyčajne teda popravou, takže dnes sa to už nerobí. Jediné, čo by zlato mohlo pokurviť je, že by sa našiel nejaký obrovský a ľahko ťažiteľný zdroj, napr. by súdruhovia čiňaňi našli asteroid plný zlata a dovliekli ho na zem. Čo teda, domnievam sa, nie je úplne najpravdepodobnejšie.

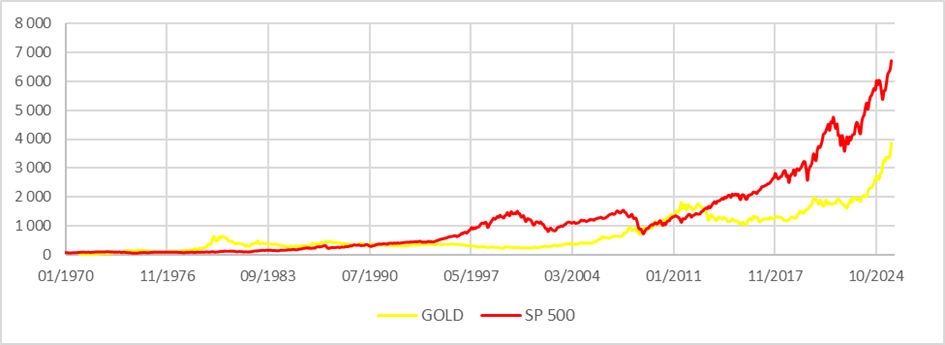

Toto všetko spôsobuje to, že zlato je naozaj nezávislým aktívom. V bežných, rastových časoch má tak nejak na saláme, cena sa moc nemení, aj keď ekonomika spomaľuje, furt má na saláme, možno si trošku stúpne. Potom však udrie niečo vážnejšie a jeb, jeho cena vyletí k nebesiam. Dole sú pekne vidno ropná kríza v sedemdesiatych rokoch, banková kríza 2008 pokračujúca do gréckej dlhovej krízy a COVID. No a dnes je zlato extrémne drahé, už stojí viac ako 4000 dolárov za tú ich uncu, či čo to je za stredovekú jednotku. Paradoxne nie z dôvodu pokročilej celosvetovej jebnutosti, keď jeden kokot vyvolá vojnu, druhý kokot si neprečíta základnú stredoškolskú učebnicu ekonómie, takže tu strieľa clami tak, aby kompletne rozjebal celosvetový obchod a tým aj ekonomiku, a ten náš kokot sa im chodí obidvom pchať do zadku. Ale preto, že ho kupujú v obrovských množstvách národné banky, ktoré ním nahrádzajú svoje menové rezervy, inými slovami neveria sami sebe. Cena zlata verzus cena akciového indexu S&P 500:

Úloha zlata v našom portfóliu teda nie je rastová, na to máme akcie, zlato samo o sebe nič moc nezarobí. Jeho úloha je robiť tzv. hedžing, čiže vyvažovať oproti štandardným ekonomickým, či finančným rizikám, ale aj voči extrémnym situáciám, kedy, keď už nič iné, nám naše zlato ostane ako platidlo. Pre starších ľudí je tiež zaujímavé (najmä jeho likvidnejšie formy, viď dole spomínané ETC), pretože doňho môžu prehodiť svoje celoživotné úspory aby sa im neznehodnotili. Ono totiž, vážený Sherlocku, z akcií sa s pribúdajúcim vekom treba sťahovať, aby sa nám nestalo, že si 40 rokov poctivo sporíme a potom ideme do dôchodku a zrovna vtedy sa zjebe akciový trh.

Ako a kde kúpiť: na internete nájdete obchodníkov na mrte, ja používam týchto: www.zlate-tehly.sk. Keď sa bojíte internetu a chcete kamenný obchod, tak dobrú tradíciu má napr. Münze Österreich, ale aj mnohé internetové obchody majú kamenné predajne, lebo nekerí inžinieri sa boja a chcú kupovať anonymne v hotovosti. Obchoduje sa 24 karátové zlato (karáty znamenajú pri zlate rýdzosť, 24 karátov je 99.99%) a dajú sa kúpiť všetky možné hmotnosti od najmenších jednogramových, takže vieme investovať aj v malom. Tehličky sa zvyčajne predávajú zaliate v umelej hmote s certifikátom a prípadne hologramom, aby sa pri predaji nemusela kontrolovať pravosť. Zlato sa dá kúpiť aj elektronicky, cez takzvané ETC (exchange traded commodity), kde ho niekto kupuje za vás a vy si kupujete podiely v tom niekom. Týmto sa síce čiastočne zbavíme starostí s držbou (aj keď si to dajú samozrejme do poplatkov, lebo aj oni ho niekde musia uložiť, poistiť a aj niečo zarobiť), na druhej strane však v prípade, že nastane mamutia apokalypsa, v ktorej nebudú fungovať platobné systémy (napr. vojna), si takýmto zlatom môžem tak akurát vytrieť zadok (teda vlastne ani to nie, keďže to je celé elektronické). Tak si vyberte podľa toho, ako sa bojíte konca sveta.

Zlato má teda aj zopár nevýhod, most notably, že ho treba šturic do dajakej šufloňe, z ktorej mi ho môžu ukradnúť, a ktorá by tým pádom mala byť podľa možnosti zabezpečená (poistenie zlata proti krádeži je veľmi drahé a uberá príliš z výnosu). Môžem ho uložiť aj v banke, tú aj keby vykradli, majú to poistené, ale opäť, pri oberkríze sa môže stať, že banka bude zavretá a k svojmu zlatíčku sa nedostanete. Keď ho zakopete pod slivoňu, tak myslite na to, že o 20 rokov, keď ho budete vykopávať, tak tam už slivoňa nemusí byť. Ako sa nám stalo, ale našťastie iba z 10-ročnou jablkovicou. Kurva, sme vykopali jamu snáď dva metre v priemere a nič. Už sme to aj zabalili, iba jeden inžinier ešte skúšal, lenže skúšal krompáčom a tak odjebal dno z 5-litrového demižónika, piči. Našťastie nás maminky učili, že nemôžeme dávať všetky vajíčka do jedného košíčka, a tak druhých 5L už bolo v sedmičkách a tie sme zachránili. Tak na jednej strane, ktorý kokot hľadá sklenenú fľašu krompáčom, na strane druhej zase my by sme to už boli zabalili, takže by sme nemali nič. Ale aj tak to od nás bude počúvať do konca života. A ešte sa mi onehdá stalo, keď som pre zmenu vykopával slivovičku po desiatich rokoch, že som prejebal kábel U = 400V pod prúdom. Ale slivovici sa nič nestalo, piči. Takí sme my, vera bože, kopáči u nás na lazoch.

Kupovať iné vzácne kovy alebo nedaj boha drahé kamene je nezmysel, pretože ani jeden z nich nespĺňa všetko to, čo zlato. Striebra je napr. na mrte, čím pádom je lacné, čím pádom sa vám nezmestí do trezoru. Platina alebo drahé kamene nie sú všeobecne akceptovaným platidlom, bežný človiečik to od vás nekúpi, lebo nebude mať šajn, či sú pravé.

Rovnako ako pri akciách, platí, že zlato kupujeme pravidelne a dlhodobo, najlepšie každý mesiac alebo kvartál, každý podľa možností, kľudne aj iba gram zlata kvartálne. A zlato by cielene malo tvoriť niekde medzi 10-20% majetku, zas každý podľa toho, ako sa bojí – čím viac sa bojím, tým viac zlata.

Inak taká bokovka, mincovňa Kremnica má už skoro 700 rokov (nepretržite razia mince) a v histórii zlata zohrala celkom zaujímavú úlohu, oplatí sa prečítať i vidieť.

7. Nehnuteľnosti

Takto by som to začal – investovanie do nehnuteľností je pi-čo-vi-na. Tak a je to vonku, poďte do mňa, rozdrvte ma na kašu. Už to počujem: hodnota nehnuteľnosti nikdy neklesne, najlepšie to zarába, sa mi zdvojnásobila hodnota odvtedy, čo som to kúpil, čo budem platiť dákemu vydriduchovi, keď si môžem do vlastného dávať, aspoň deti budú čosi mať... A po piatej slivovici na lazoch: hmph, eeh? ne-e-xis-tu-je, kurva! šak nebuc kokot! čoooó? piči, jááj, s tebou sa nedá baviť! &@%$#!! To sú veľmi silné argumenty, proti ktorým ťažko niečo namietať. A najmä všetci kolektívne, treba toho Lieskovca zjebať, veď čo ten kokot bankár môže o tom vedieť.

Njn, máme kultúrne hlboko zakorenenú potrebu mať vlastné bývanie, čo je typické pre Východný postsocialistický europistan, ale pre iné krajiny vôbec nie. Napr. u našich susedov z reichu býva vo vlastnom asi iba 50% ľudí oproti našim 90%. To „vlastné“ je tiež trochu ilúzia vzhľadom na to, že to zväčša financujeme hypotékou, takže nám patrí len zvyšková časť po odrátaní dlhu.

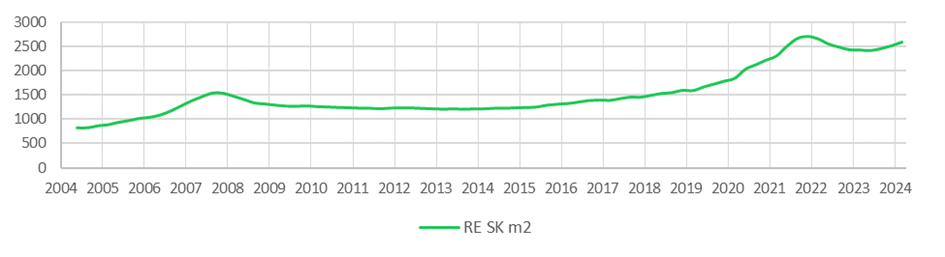

No nebudem vás presviedčať, ale dajme si pár čísiel. Tutok graf priemernej ceny nehnuteľnosti na Slovensku za štvorec za posledných 20 rokov.

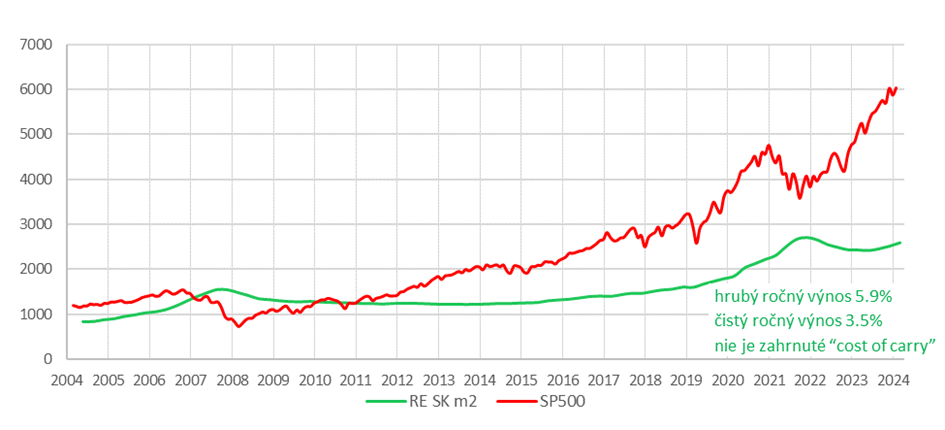

Ako môžeme vidieť, mali sme dve obdobia kedy ceny klesali, pričom v rokoch 2008-09 pomerne výrazne, až do 20%. A najmä potom 7-8 rokov stagnovali, takže výnos šul-nul. Takže prvý bod by sme mali odfajknutý, poďme na ten výnos. Porovnanie voči akciám:

Ono je pekné, že cena bytov stúpla za 20 rokov na trojnásobok nominálne (v reálnych cenách je to v skutočnosti iba dvojnásobok), ale na akcie to nemá a ani nikdy v histórii nemalo. Treba si uvedomiť, že bytovka sa postaví a stojí a už sa iba opotrebováva, čiže akýkoľvek nárast ceny je spôsobený vonkajším dopytom po bývaní a nie zvýšením vnútornej hodnoty aktíva. Pri akciách tie firmy makajú, investujú, inovujú, skrátka buržoázni kapitalisti urobia hocičo, čím vytvoria vyššie budúce výnosy, čím sa zvyšuje ich vnútorná hodnota a tým aj cena.

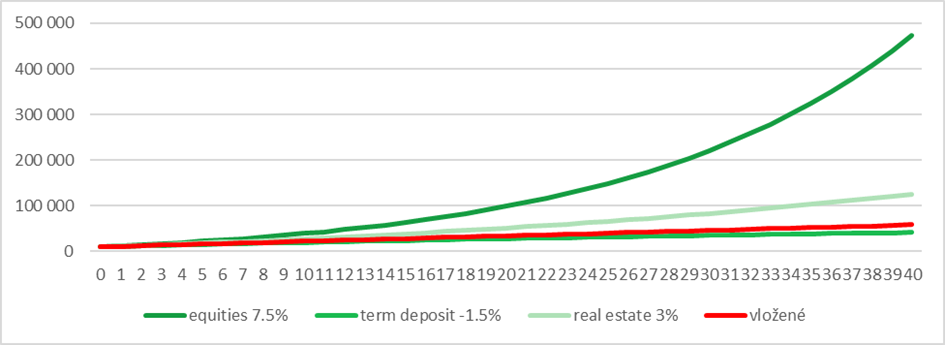

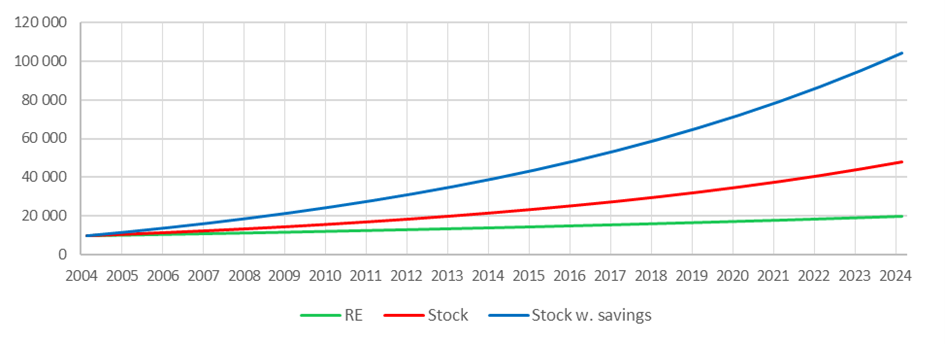

Aby sme si to vedeli reálnejšie predstaviť, aký to je rozdiel z dlhodobého pohľadu (toto sú už reálne ceny, očistené o infláciu):

Čiže ty si dal 10k do nehnuteľnosti, dnes máš 20k (zelená). Ja som dal 10k do SP500, dnes mám 50k (červená). Ešte múdrejší inžinier dal 10k do SP500 a potom tam každý mesiac prihodil stovku (čiže dokopy prihodil 24k), dnes má cez 100k (modrá). Túto poslednú vec som tam dal preto, že chcem zdôrazniť, že to pri akciách viem robiť, kým pri nehnuteľnostiach nie, keďže holt jednu tehlu mesačne si nekúpim. Ten efekt toho pravidelného sporenia a zloženého úročenia je obrovský, viď kapitolu 1.

Nejaké ďalšie veci:

- Nákup cez páku (hypotéka) – je tu dodatočné riziko nárastu úrokových sadzieb, ale najmä strata hodnoty investície. T.j. napr. ak som kúpil byt za 100k, z čoho bola 80k hypotéka a 20k mojich, a jeho cena klesne o 10%, tak ja som prišiel až o 50% svojej investície.

- Pri hodnotení návratnosti často zabúdame na náklady na držbu, t.j. že do toho bytíku treba občas kúpiť novú kuchyňu, vymaľovať, vymeniť kotol alebo okná, čo sú všetko pomerne veľké položky, čo mi uberajú percentíčka z výnosu. Nič také pri akciách nemám, a percento sem, percento tam, je za 20 rokov mamutí rozdiel.

- Príliš veľa vajec v jednom košíku. Nehnuteľnosti sú príliš drahé, zvyčajne nemáme toľko prostriedkov, aby sme následne mali vyvážené, diverzifikované portfólio.

- Veľmi nízka likvidita, ťažko a dlho sa predáva.

- Musím kúpiť jednorazovo, neviem prikupovať po malých čiastkach, čiže riskujem, že som kúpil v zlom čase, po ktorom cena klesne.

- Nehnuteľnosť je uväznená v časopriestore. Čo myslíte, čo sa stane s dopytom a teda aj s cenou, keď sa nám tu pokurví spomínaná demografia alebo sa nedajboha staneme ruskou guberniou? Byt si na plecia nevezmete, keď budete stamaď utekať.

- Musím sa o ňu furt starať. Špeciálne ak mám druhú nehnuteľnosť, ktorú prenajímam, tak nájomníci môžu byť vopruz.

Inak jasné, že aj ja vlastním nehnuteľnosť, keby som nevlastnil, tak ma najlepšia východniarka vyhodí z bytu. Teda vlastne by ma nemala z čoho vyhodiť, keby sme ho nemali. Ako je známe, manželstvo je rovnoprávny vzťah dvoch osôb, v ktorom jedna má vždy pravdu a tou druhou je manžel, takže moje racionálne mudrovanie o peniazoch vedie asi k takémuto niečomu: „mňe tote tvoje numerka neinteresuju, byvac budzeme vo svojim!!“ Howgh, koniec debaty, tým končím, Tvoj Jozef. Keď sme naposledy riešili bývanie, tak to prebiehalo asi takto: NV: „dzivki maju malo miešca, ta trebalo by nam kupic večši byt!“ Ja: „poďme sa nad tým zamyslieť,“ mysliac tým, že tak rok-dva budeme zvažovať čo, ako, kedy a kde. Nuž bráško, takto ti poviem, za mesiac sme mali nakúpené, pričom som porušil všetky moje investičné zásady, vzal som si hypotéku a minul som takmer všetky svoje úspory. Takže tak.

Záverom: bývanie si asi každý kúpi, bez ohľadu na to, čo si tu ja mrmlem, to je generačná vec, čo sa bude meniť iba pomaly. Ale nekupujte aspoň druhú nehnuteľnosť na investície. Keď už bez toho neviete žiť, lebo sa trebárs bojíte akcií, tak si kúpte radšej napríklad garáž. Je to lacnejšie, čím pádom bude tvoriť menšiu časť portfólia, a nie je tam také cost of carry (vrátane starostí s nájomníkmi). A deťom byty nekupujte, vo vašom 2+KK v Šamoríne aj tak bývať nebudú a predajú to, tak to im radšej od malička šetrite postupne v akciách. Má to aj motivačný efekt, ja som mojim najdrahším dcéram povedal, že dostanú, čo im šetrím do akcií od narodenia, ale musia a) spraviť si vysokú a b) vypadnúť z domu.

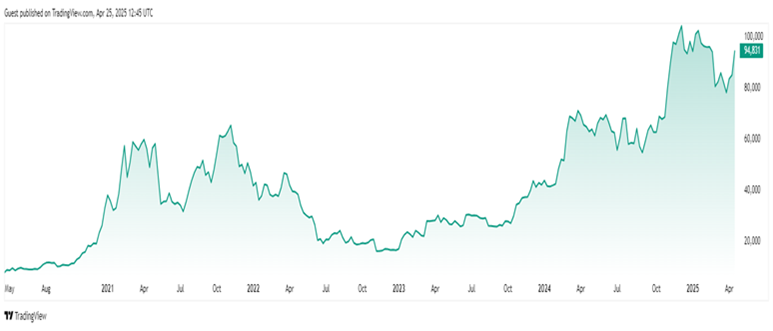

8. Shitcoins

Toto je graf ceny Bitcoinu, za posledných asi päť rokov. Hovorí asi sám za seba: najprv z 10k na 50k, naspäť na 30k, hore na 60k, jeb dole na 20k a jeb hore na 100k.

Čiže úplne nevhodné pre drobného investora, toto nevie predpovedať ani Warren Buffet a tá príliš vysoká volatilita a vlastne nejasnosť nejakého dlhodobého trendu nám vlastne do nášho portfólia nepridáva žiadnu hodnotu, ktorú by sme tam už nemali cez iné aktíva.

Ale pozor! Keď si pozriete, čo som písal o zlate, kryptomeny sú dizajnované tak, aby napodobňovali jeho dobré vlastnosti a zároveň tomu pridali ešte niečo navyše využitím moderných technológií. Majú najmä veľmi nízku a super predvídateľnú infláciu - zvyčajne je stanovený nejaký maximálny objem, ktorý môžu celkovo dosiahnuť, pričom toto nemôže nikto zmeniť, tým pádom tá inflácia taká nízka ostane aj do budúcnosti. Sú už tiež pomerne všeobecne akceptované ako platidlo. Vzhľadom na jebnutosť politickej reprezentácie (ktorá je dôsledkom tak nejak celkovej jebnutosti ľudstva), ktorá nevie nikde na svete rozumne hospodáriť, musia národné banky raz za čas pustiť infláciu, inak by tie štáty pokrachovali, čím pádom naše štandardné FIAT meny budú vždy klesať na hodnote. Kryptomeny teda majú potenciál stať sa „digitálnym“ zlatom. Musí ich však najprv akceptovať kritická masa investorov, podobne ako sa to historicky stalo zlatu, čím sa zníži volatilita ich ceny a stanú sa vhodnými aj pre naše investičné portfólio. Bohužiaľ, tam ešte zďaleka nie sme, zas ale na druhej strane vyzerá to výrazne lepšie ako pred povedzme desiatimi rokmi, pričom ten trh exponenciálne rastie a vyzerá, že už ani regulátori ho nemajú šancu zahlušiť.

Ja osobne vlastním trochu Etherea, ťažko vlastne povedať koľko, lebo tá cena lieta z nuly na sto a zase naspäť na nulu v priebehu pár dní. Mám to jednak kvôli tomu, že chcem, aby sa kryptomeny naozaj jedného dňa stali digitálnym zlatom a preto ich chcem podporiť, a jednak keby som z tejto našej bohom zabudnutej krajiny musel utekať pred rusmi, tak tie digitálne meny sú ľahko prenositeľné do inej krajiny.

V každom prípade, keď do toho chcete ísť, tak odporúčam v malom, do 5% portfólia, aby vás strata moc nebolela. Rozhodne sa nesnažiť špekulovať, nakúpte postupne v malých čiastkach, v princípe ako každé iné aktívum. Ja používam softwarovú peňaženku Coin Wallet, cez to sa v pohode dá aj kupovať aj predávať každá bežná kryptomena.

9. Priebeh podľa veku

Takýto pekný obrázok som vám nakreslil:

Čiže keď som mladý a sprostý, nič nemám, začnem tým, že si vybudujem rezervu (keše, bejby). Keď už mám rezervu, tak začnem nejakú, kľudne aj malú, sumu rvať do akcií a túto sa postupne snažím zvyšovať. Tohto sa nedotknem 40 rokov, viď kapitola 1. A najmä začnem zvyšovať svoju vlastnú hodnotu investovaním do seba.

V ďalšom kroku sme už zvyčajne vybujačení, načim sa zahniezdiť, založiť rodinu, takže tu väčšina z nás minie, čo má našetrené a kúpi nehnuteľnosť, zadĺži sa a je v piči (všimnúť si, že napriek tomu, že nehnuteľnosti sú svinsky drahé, podiel na portfóliu je malý, lebo odpočítavam dlh). Toto je zle, to čo mám na dôchodok, tam musím mať 40 rokov, lebo inak nebude efekt zložitého úročenia dostatočne veľký. Takže ak tú nehnuteľnosť naozaj tak chcem, tak si na ňu šetrím osobitne od toho dôchodku aspoň 5-10 rokov a potom sa zapákujem a najmä neprestanem sporiť aj potom, ako si vezmem hypotéku.

Neskôr nám efektivita investovania do seba začína klesať, takže znížime a zvýšime akcie. A keďže už máme čosi našetrené, načim začať majetok chrániť voči neočakávaným rizikám, takže v tomto bode je dobré začať so zlatom.

Okolo päťdesiatky konečne vyhodíme deti z domu a začíname degenerovať sme na vrchole kariéry, takže nám konečne aj čosi ostane, takže maximalizujeme akcie a úmerne tomu hedžujeme zlatom.

No a ako sa blížime k dôchodku, postupne sa začneme z akcií sťahovať, aby sa nám nestalo, že v dobe, keď to zabalíme, sa zrovna zrúti akciový trh. Prehodíme sčasti do nejakých termiňákov a sčasti do zlata, môžeme do likvidnejších foriem, spomínané ETC.

Po šesťdesiatke sme milionári, takže MFP, waikiki-raga, motorky, sex, drugs & rock&roll, každému podľa jeho gusta.

Čo v prípade, že mám už svoj vek a doteraz som to robil zle? Nuž ako hovoria súdruhovia čiňaňi, najlepší čas zasadiť strom bol pred dvadsiatimi rokmi a druhý najlepší čas je teraz. Naprať postupne do akcií čo najviac a nejaké zlatíčko a bude to dobré. Lepšie ako neurobiť nič.

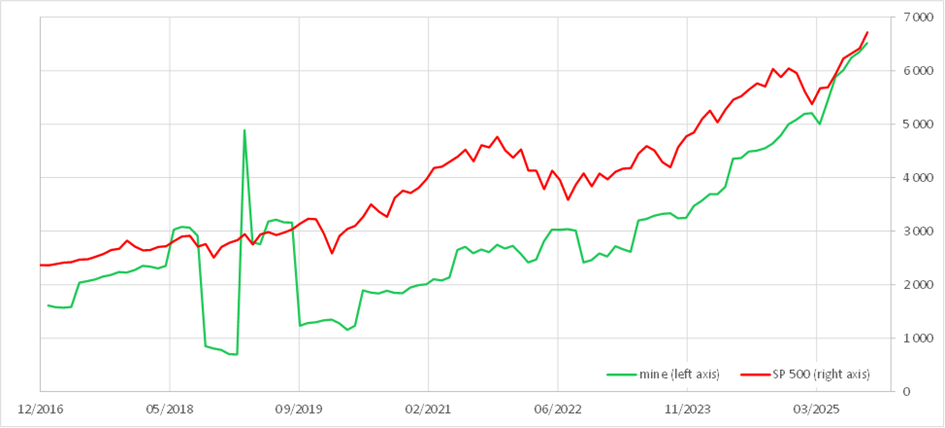

Na záver ešte časový priebeh môjho majetku (bez nehnuteľnosti), aby ste si nemysleli, že tu drístam jedno a robím druhé.

Ten EKG graf infarktu miokardu vľavo je spomínaná kúpa nehnuteľnosti (najprv som minul všetko, čo som mal, potom som predal starý byt a následne na dvakrát splatil hypotéku). Čo som tým chcel povedať, že a) portfólio naozaj rastie podobne ako akciový trh a b) keď akciový trh klesá, moje portfólio neklesá alebo aspoň klesá menej, čo je jednak spôsobené postupným priinvestovávaním a jednak zlatom.

Stonks, piči.